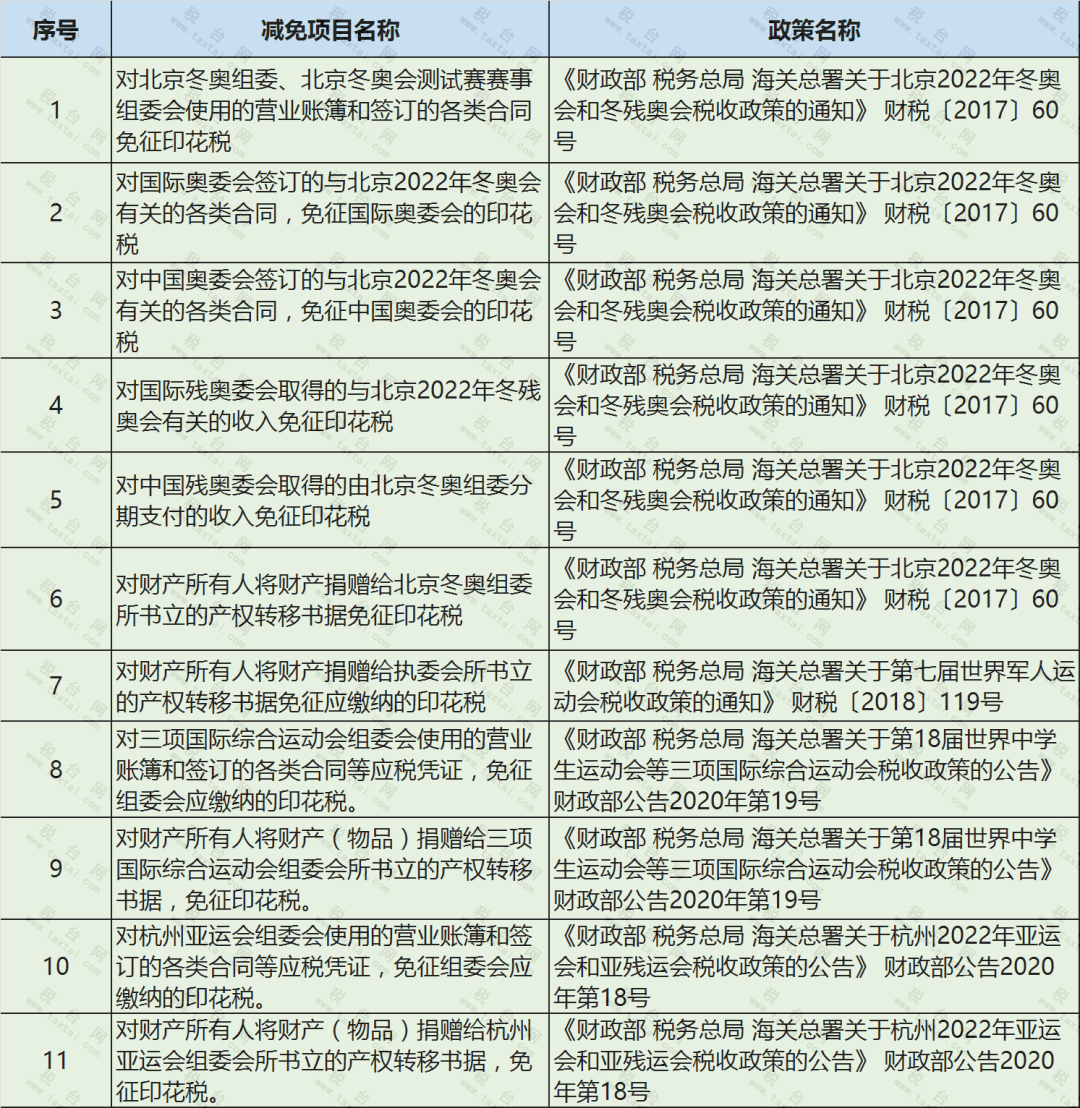

摘要:本文将解析印刷品制作合同的印花税问题。文章将简要介绍印花税的基本概念,然后重点阐述印刷品制作合同印花税的计算方法、税率标准以及注意事项。文章将总结印花税在印刷品制作合同中的重要性,提醒双方需严格遵守相关法规,确保合同合法有效。

本文目录导读:

随着社会的不断发展,印刷品制作合同在我们的日常生活中越来越常见,而关于这类合同的印花税问题,也引起了广泛关注,本文将详细解析印刷品制作合同的印花税问题,帮助大家更好地了解和应对。

印刷品制作合同概述

印刷品制作合同是制作方与委托方之间达成的关于印刷品制作和交付的约定,合同内容通常包括印刷品的种类、数量、质量、价格、交付期限等条款,这类合同在出版、广告、传媒等行业广泛应用。

印花税基本概念

印花税是对经济活动中使用的凭证或文件征收的税,这些凭证或文件包括合同、票据、证券等,印花税的目的是为了增加财政收入,并对特定的经济活动进行调控。

印刷品制作合同印花税问题

关于印刷品制作合同的印花税问题,主要涉及到以下几个方面:

1、合同是否属于应税凭证:根据印花税相关法规,并非所有合同都需要缴纳印花税,印刷品制作合同是否属于应税凭证,需要根据具体法规进行判断。

2、税率问题:如果印刷品制作合同属于应税凭证,那么税率是多少?这也是需要关注的问题。

3、纳税主体:印刷品制作合同的纳税主体是谁?是制作方还是委托方,或者是双方共同承担?

印刷品制作合同印花税解析

1、合同是否属于应税凭证:根据印花税相关法规,印刷品制作合同属于应税凭证,因为这类合同具有经济性质,涉及到一定的交易金额。

2、税率问题:关于税率,不同地区、不同行业的规定可能会有所不同,印刷品制作合同的税率是根据合同金额来确定的,具体的税率需要参考当地税务部门的规定。

3、纳税主体:通常情况下,印刷品制作合同的纳税主体是制作方,因为制作方是合同的乙方,获得了经济利益,理应承担相应的税收义务,在某些情况下,如委托方承担了部分费用或获得了部分收益,也可能需要承担一定的税收责任,具体纳税主体需要根据合同条款和当地税务部门的规定来判断。

案例分析

为了更好地理解印刷品制作合同的印花税问题,我们来看一个实际案例,某印刷公司(甲方)与一家广告公司(乙方)签订了一份印刷品制作合同,合同金额为XX元,约定由甲方为乙方制作一批宣传册,根据印花税相关法规,这份合同属于应税凭证,税率根据合同金额确定,纳税主体为乙方(广告公司),广告公司需要按照相关法规缴纳相应的印花税。

注意事项与建议

在签订印刷品制作合同时,为了避免印花税问题带来的纠纷,双方需要注意以下几点:

1、了解印花税相关法规:双方应了解当地的印花税相关法规,确保合同的合法性和合规性。

2、明确合同条款:合同中应明确双方的权利和义务,特别是关于税收的条款。

3、保存相关凭证:双方应妥善保存与合同相关的凭证和文件,以便在需要时提供证明。

4、及时缴纳税款:纳税主体应按时缴纳税款,避免逾期产生额外的罚款和滞纳金。

本文详细解析了印刷品制作合同的印花税问题,包括基本概念、合同是否属于应税凭证、税率和纳税主体等方面,通过案例分析,帮助大家更好地理解这一问题,提出了几点注意事项与建议,帮助大家在签订合同时避免印花税问题带来的纠纷,希望本文能对大家有所帮助。

九、参考文献(根据实际情况编写)在撰写关于印刷品制作合同印花税的文章时,可以参考以下相关文献和资料:

1、印花税相关法规及政策文件:了解印花税的法律法规和政策导向,确保文章的合规性和准确性。

2、税务部门的官方解释和指导:关注税务部门对印花税问题的官方解释和指导,以便了解最新的政策动态和解释。 3.《合同法》等相关法律法规:了解合同法等法律法规的规定,确保文章的合法性和权威性。 4. 行业内的专业书籍和学术论文:查阅行业内的专业书籍和学术论文,了解印刷品制作合同印花税问题的研究现状和趋势。 5. 案例分析和实际经验:收集相关的案例分析和实际经验,为文章提供实证支持和参考依据,通过参考以上文献和资料,可以更全面地了解印刷品制作合同印花税问题,为文章提供准确、全面的信息支持,也可以增加文章的可信度和说服力。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...